Leasing, LOA "location avec option d'achat" que dit l'islam ?

14 Octobre 2018

Rédigé par imam Abdallah et publié depuis

Overblog

La location longue durée des voitures en Europe.

Leasing, LOA, location avec option d'achat

Je traduis pour vous la Fatwa du conseil européen des recherches et des Fatwas.

Question

Je voulais m'informer au sujet de la location longue durée en Europe qui consiste à louer une voiture pour quelques années en accord des deux parties.

Après cette période de location le choix est donné au client. Soit il garde la voiture en payant une somme d'argent déterminée depuis le début dans le contrat soit il rend la voiture à la société propriétaire.

Le coût de la location dépend de sa durée et aussi de la distance globale que la voiture parcoure pendant la période du contrat, rentre aussi dans les calcul un taux d’intérêt déterminé.

Ce type de contrat est il autorisé en islam ?

Il faut savoir que c'est qui nous pousse à ce type de contrat le coût important des voiture d'occasion.

Réponse

La location qui se termine par une vente est autorisée en islam. Les banques islamiques pratiquent ce type de contrat.

Le conseil mondial du Fikh a donné concernant ce contrat la décision référencée 44 6/5

Ce contrat est aussi adopté et réglementé par les normes AAOIFI (L'une des plus grandes organisations internationales qui fixent les normes de la finance islamique)

Le loyer est fixé en accord entre les deux parties.

Le locataire n'est pas concerné par l’éventuel contrat usuraire (avec intérêts) que peut conclure le vendeur avec les banques.

Rien n'interdit donc, l'achat de l'objet loué à la fin du contrat avec un prix fixé au début du contrat.

Un contrat de vente doit être établi au moment où le bien est cédé.

Cette fatwa concerne tout ce qu'on peut loué (voiture, appartement ...)

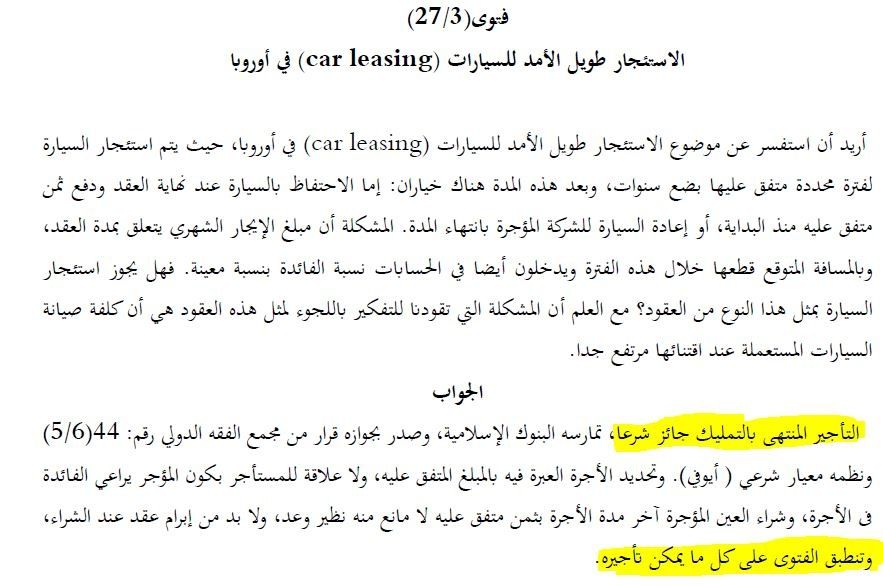

فتوى) 3 / 27 )

الًستئجار طويل الأمد للسيارات (car leasing) في أ و ر وبا

أريد أن استفسر عن موضوع الاستئجار طويل الأمد للسيارات (car leasing) في أو ر وبا، حيث يتم استئجار السيارة

لفترة محددة متفق عليها بضع سنوات، وبعد هذه المدة هناك خياران: إما الاحتفاظ بالسيارة عند نهاية العقد ودفع ثمن

متفق عليه منذ البداية، أو إعادة السيارة للشركة المؤجرة بانتهاء المدة. المشكلة أن مبلغ الإيجار الشهر يتعلق بمدة العقد،

وبالمسافة المتوقع قطعها خلال هذه الفترة ويدخلون أيضا في الحسابات نسبة الفائدة بنسبة معينة. فهل يجوز استئجار

السيارة بمثل هذا النوع من العقود؟ مع العلم أن المشكلة التي تقودنا للتفكير باللجوء لمثل هذه العقود هي أن كلفة صيانة

السيارات المستعملة عند اقتنائها مرتفع جدا.

الجواب

التأجير المنتهى بالتمليك جائز شرعا، تمارسه البنوك الإسلامية، وصدر بجوازه قرار من مجمع الفقه الدولي رقم: 44 ( 6 / 5 )

ونظمه معيار شرعي ) أيوفي(. وتحديد الأجرة العبرة فيه بالمبلغ المتفق عليه، ولا علاقة للمستأجر بكون المؤجر يراعي الفائدة

فى الأجرة، وشراء العين المؤجرة آخر مدة الأجرة بثمن متفق عليه لا مانع منه نظير وعد، ولا بد من إبرام عقد عند الشراء،

Assalam Aleykoum<br />

Dans le cas d une loa c est la banque qui achete la voiture et qui ensuite inclu des interets dans le loyer qu elle fait payer au locataire de la voiture<br />

Elle indique clairement tout : valeur d achat valeure residuelle et loyer et indique meme que dans le loyer mensuel qui est demandé au locataire est inclus les frais et interets (c est ce que j ai eu dans un devis)<br />

Dans ce cas HALAL OU PAS ?

Assalamou alaykoum je m'intéresse à ce sujet depuis un petit moment concernant la location avec option d'achat la LOA et la location longue durée c'est-à-dire la LLD je voudrais d'abord expliquer la différence entre les deux . s'agit d'un leasing dans les deux cas sauf que pour la LOA il y a plusieurs possibilités au terme de la durée de location soit on achète le véhicule à la valeur résiduelle qui a été déterminé auparavant à la signature du contrat de location soit on fait reprendre le véhicule par la concession et on repart sur une nouvelle location avec un nouveau véhicule . dans le cas de la LLD , il n'y a qu'un seul choix . rendre le véhicule à la concession mais pour les deux , le calcul des loyers est le même il y a un barème pour calculer les loyers. Bien sûr il y a un coût . Maintenant je peux rentrer dans le vif du sujet . toutes les réponses que j'ai lu concernant cette question évoque le fait que le contrat conclu avec la banque ne nous regarde pas car il est conclu entre le concessionnaire et la banque or ce n'est pas ce qui se passe en réalité il y a trois acteurs la concession l'acheteur et la banque . La société de financement achète le véhicule à la concession il verse donc à la concession un montant comptant donc le concessionnaire et et payé de suite . La banque qui devient alors propriétaire de la voiture nous la Loue sur une durée définie . au terme de cette durée dans le cadre de la LOA on a la possibilité de rendre le véhicule ou de l'acheter en payant la valeur résiduelle qui a aussi été déterminé au départ à la signature du contrat de location . Dans le cas de la LLD il n'y a qu'un choix possible à l'issue de la durée de location c'est de restituer le véhicule qui est repris par le concessionnaire c'est-à-dire que le concessionnaire paye la valeur résiduelle qui a été fixé par le contrat de location au départ . le concessionnaire redeviens donc le propriétaire du véhicule . Mais le contrat de location et bien conclut entre l'acheteur et la banque . Ce que je veux dire c'est que ce n'est pas la concession qui nous nous le véhicule comme dans le cas d'un appartement où le propriétaire de l'appartement donc le bailleur nous loue l'appartement et en effet cela ne nous regarde pas si le bailleur à des contrat avec intérêt conclu avec des sociétés . Dans le cas du leasing pour un véhicule nous sommes directement concerné puisque le contrat de location est conclu entre la banque et nous . Dans le mode de calcul des loyers il y a un taux caché . Car bien sûr il faut que la banque il trouve son intérêt et gagne de l'argent dans ce système . Merci d'apporter des précisions par rapport à ce point précis . BarakAllahoufikoum wallah a3lam.

/image%2F0906540%2F20190828%2Fob_a1b6df_.jpg)

/image%2F0906540%2F20190113%2Fob_025e08_images-1.jpg)

/image%2F0906540%2F20181203%2Fob_f58ca0_capture.JPG)

/http%3A%2F%2Fi.ytimg.com%2Fvi%2Febj_SU8oVBY%2Fhqdefault.jpg)